איך הפכו המרכזים השכונתיים לעסקים מצליחים?

"הכלכלה האורבנית איננה סלחנית לפיזור שימושים לא מושכל וגם לתכנון לא מוקפד בכל הקשור לנגישות וקשר עם הקהילה"

"הכלכלה האורבנית איננה סלחנית לפיזור שימושים לא מושכל וגם לתכנון לא מוקפד בכל הקשור לנגישות וקשר עם הקהילה"

תמונה: דר רינה דגני // צילום איילת נויפלד

מאת: ד"ר רינה דגני, מנכ"ל מכון המחקר גיאוקרטוגרפיה ומומחית בכלכלה עירונית

המרכזים השכונתיים, הפכו לסטנדרט בשכונות המגורים החדשות שמוקמות בישראל וחלק גדול מהם הופך לאבן שואבת של תושבים רבים במהלך שעות היום. ולכן, יש להם לגיטימיות מול התחרות המתעצמת של קניונים, מרכזי ערים וגם קניות ברשת. המרכזים הללו הם תוצר של תכנון שכונות של אלפי משפחות בבנייה רוויה גבוהה, עם מבני ציבור, גינות ציבוריות גדולות וגם מרכזי מסחר שכוללים תמהיל מסחרי שמותאם לאוכלוסייה לצד שירותים עסקיים כמו בנקים, קופות חולים ואחרים.

למרות הנגישות לאוכלוסייה משמעותית, לקהל בשכונות מגוון רחב של אלטרנטיבות לניצול הזמן הפנוי שלו ולכן מרכזים שכונתיים צריכים להתאים גם בגודלם לעוצמה הכלכלית שהם יכולים למשוך אליהם. בהתאם, מדובר על נכסים קטנים יחסית – אלפי מ"ר בודדים, שדורשים ניהול מיקרו של תמהיל החנויות ותחזוקה שוטפת של קשרי הקהילה. המחקרים של גיאוקרטוגרפיה מלמדים כי מרכזים שמתוכננים ומנוהלים נכון, על ידי גורמים המתמחים בדבר יכולים לייצר גם ערך חברתי בסביבת המגורים ולקרב בין הגורמים השונים בקהילה.

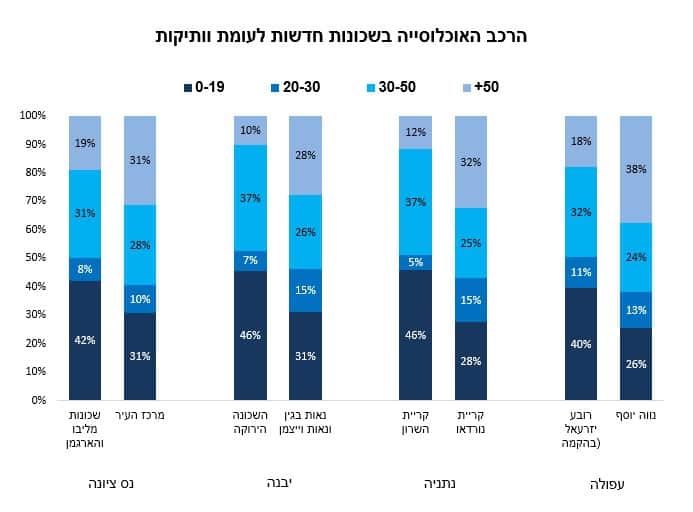

מאפייני הרכב האוכלוסייה בשכונות

בשנים האחרונות הוקמו בישראל עשרות מרכזים שכונתיים בערים רבות: מתל אביב וירושלים הגדולות ועד ערים קטנות כמו באר יעקב. המרכזים השכונתיים, במתכונתם העדכנית, כוללים שילוב של מסחר ושירותים מסחריים, והם תופעה יחסית חדשה שהתפתחה במקביל לתכנון של שכונות בבנייה רוויה וגבוהה הכוללות אלפי משפחות, בעיקר צעירות. המרכזים השכונתיים כוללים לרוב, בנייה בהיקף של 4-8 אלף מ"ר, ב-2-3 מפלסי מסחר, מפלס נוסף למרפאות ו/או משרדים וחנייה תת קרקעית ועילית. הם נמצאים בלב השכונות עם נגישות גבוהה גם ברגל וגם ברכב למגורים, למוסדות הציבור בשכונות ולשטחים הציבוריים.

בניתוחים שערך מכון המחקר גיאוקרטוגרפיה לגבי המארג החברתי בשכונות חדשות, עולה שמה שמאפיין מאוד את האוכלוסייה הוא פרופיל דמוגרפי שמתפתח בהן בשנים הראשונות לאכלוס השכונות והוא מושפע מרמת המחירים, מתדמית המקום, משיעור המשקיעים שרכשו בהן דירות, וכמובן מתמהיל הדירות שכולל בעיקר דירות בנות 4 ו-5 חדרים, ובשוליים דירות קטנות או דירות גדולות ומיוחדות. לרוב השכונות החדשות כוללות אוכלוסייה שניתן לאפיין אותה כ:

המרכז השכונתי בלב העירוניות החדשה

התכנון של השכונות הללו ושיווקן המואץ, לצד המגמות בכלכלת ישראל ועלייה ברמת המינוע יצרו סוג של עירוניות חדשה. במובן מסויים אלו שכונות סגורות שרמת האינטרגציה בינן לבין העיר הוותיקה מוגבלת לעיתים (משני הכיוונים) וכך הצריכה של תושבי השכונה ביחס לשירותים מסוימים היא מאוד מקומית ומכך נהנים מרכזים שכונתיים שמוקמו נכון בשכונה, תוכננו באופן מיטבי ונותנים מענה לצורך קיים של התושבים.

בעזרת תמהיל נכון ופעולות שיווק נכונות, המרכזים השכונתיים הופכים למוקד קהילתי חשוב, כאשר בית המאפה והקפה והמסעדות הופכים לנקודת בילוי ומפגש, והמרכז השכונתי הופך למוקד התרחשות. אנו מעריכים כי המרכז השכונתי, או כפי שהתושבים מתבלבלים וקוראים לו הקניון, הופך לחלופה יעילה יותר ביחס לחזית המסחרית בשכונה או במרכז העיר (שהוא פחות נגיש ואין בו חנייה), ומהווה תחרות לקניונים ולפאואר סנטרס בעיקר על הזמן של הלקוחות ופחות על הכיס שלהם נוכח תמהיל עסקים שונה.

הכלכלה האורבנית איננה סלחנית לפיזור שימושים

לתכנון הפיסי של המרכז יש תפקיד חשוב בהצלחה. הכלכלה האורבנית איננה סלחנית לפיזור שימושים לא מושכל וגם לתכנון לא מוקפד בכל הקשור לנגישות וקשר עם הקהילה. מרכז שכונתי טוב צריך להיות עם חזית למרכז ההתרחשות בשכונה, הוא צריך להיות נגיש רגלית וברכב וחשוב מאוד שתהיה לו חנייה נוחה ובטוחה. הנראות של החנויות השונות ומיקומם של היצעי מזון במיקום נכון ביחס להצללות של המתחם יכול להשפיע על ההצלחה שלהם וקלות המעבר בין מפלסי המרכז חשובים במעליות ובדרגנועים.

ההצלחה של המרכזים השכונתיים טמונה בהיקף בנייה שתואם את גודלה של השכונה ובנוסף עוצמת המשיכה של לקוחות מחוץ לשכונה עצמה. בשורה התחתונה, השאלה החשובה ביותר היא: כמה כוח קנייה ניתן למשוך למרכזים הללו ומה השטח שתואם את כוח הקנייה הזה? במחקרים שמבוצעים במחלקה הכלכלית של גיאוקרטוגרפיה מתורגמת העוצמה הכלכלית של האוכלוסייה בשכונה ובעיר כולה לשטח הנדרש במרכז ולאפיון נכון של תמהיל העסקים.

היקפי בנייה ריאליים ביחס לגודל שכונה וכוח הקנייה של התושבים:

מעמדם של המרכזים השכונתייםמכיוון שהתמהיל העסקי לא מתחרה ישירות בקניונים, רק חלק מהקנייה של מי שגר קרוב למרכזים הללו מופנה לקנייה בזירה השכונתית. יתר על כן, מעט ממי שאינם גרים בשכונות הללו מגיעים למרכזים השכונתיים החדשים, כאשר ההסבר שלהם לכך הוא המרחק התפיסתי מהמרכזים הללו. בפועל, מתגלים שימושים שמצליחים למשוך קהלים גם מטווחים גדולים יותר: בתי קפה ייחודיים, מרפאות מומחים, מרכזי חלוקת דואר, עסקים כשרים ולחילופין, עסקים שפתוחים בשבת.

לגבי מעמדם של מרכזים שכונתיים שונים ברחבי הארץ, בין היתר, ביבנה, בראש העין, בחיפה, ביהוד ועוד עולה מהמחקרים כי מרכזים אלו מצליחים להפוך למוקד קנייה ובילוי עיקרי של חלק מאוד משמעותי מתושבי השכונה, אך הם מתקשים להגיע למיצוי של הקהל שמחוץ לשכונה (לפעמים במרחק של פחות מחצי קילומטר מהמרכז). המרכזים הללו מושכים את התושבים הודות לנגישות אליהם, היצע המזון והבילוי והיצעים ספציפיים שעונים לצרכים שלהם. מנגד, מי שגרים מחוץ לשכונה מציינים כי המרחק בשילוב התמהיל המוגבל מונע מהם להגיע בתדירות גבוהה יותר, במילים אחרות, מי שלא גר מאוד קרוב מגיע ברכב, וכאשר נכנסים לרכב האלטרנטיבות של מרכזי קניות עם תמהיל רב יותר במרחק דקות נסיעה הן עדיפות.

תמהיל עסקים נכון

לכן, הרבה מההצלחה של מהמרכזים הללו טמון בתמהיל עסקים נכון. אם בקניונים השיח הוא סביב אופנה ומותגים בינלאומיים, ובפאואר סנטרס הוא סביב אופנה וחנויות גדולות, הלגיטימית של המרכזים השכונתיים טמונה בתמהיל מדוקדק לרמת השימושים ולרמת זהות השוכרים. ככלל, ההצלחה של המרכזים השכונתיים טמונה בשילוב של תמהיל הכולל מספר סגמנטים של מסחר ושירותים:

כמובן שתמהיל העסקים וסוג המסחר יותאם לאוכלוסייה ולהיקף התחרות בתוך השכונה וברמה העירונית. סוג המסעדות שמתאים במתחם G צמרת בתל אביב שונה מסוג ההסעדה הנדרש באלמוג סנטר בבאר יעקב. כמו שחדר כושר לא יתאים בשכונה שמונה רק 2,000 משפחות ובעיר עצמה פועלים כבר חדרי כושר גדולים. לכן, בפעמים רבות לוקח כשנה עד שנתיים עד שמרכז מתייצב בתמהיל העסקים שפועלים בו עד שהוא כולל את העסקים שנכונים ביותר לקהל הממוקד אליו הוא פונה. גם בשכונות עצמן יש תהליכים דמוגרפיים מעניינים שמשפיעים על הביקוש. בשכונה עם שיעור המשקיעים גדול, אופי האוכלוסייה יכול להתעדכן בשנים הראשונות בגלל תחלופת שוכרים ומימוש נכסים וגם גיבוש הרגלי הצריכה של התושבים החדשים בשכונה מתעדכן לאורך זמן.

הקהל לא שבוי

יש נטייה להאמין שהקהל בשכונות הללו הוא קהל שבוי של המרכזי השכונתי אך זה לא מדויק ואפילו לא נכון. לתושבים יש זמן מוגבל להגיע למרכז השכונתי, התקציב שהם מקצים לפעילויות השונות הוא מוגדר, ויש להם אלטרנטיבות רבות: להיפגש עם השכנים או עם חברים בחדרי דיירים או בבתים, לבלות בגינות הציבוריות הגדולות שגם הן חלק מהתכנון של השכונה הסגורה, ללוות את הילדים לחוגים, או כמובן ללכת למוקדי מסחר אחרים שנמצאים בנגישות גבוהה יחסית.

זהות והזדהות התושבים

מרכז מסחרי שכונתי שלא תהיה לו זהות ברורה שהתושבים מזדהים איתה לא יצליח לאורך זמן. לכן, הקמה, תכנון וניהול של מרכז שכונתי דורשת מומחיות, סבלנות והקצאת משאבים רבים למיתוג, שיווק ויצירת קשרי קהילה. אירועים קהילתיים כמו חוגים לאמהות בחופשת לידה בקופות החולים, הצגות לילדים, אירועי קהילה, מבצעי מכירות, הפעלת דוכנים וכו' הם חלק מהכלים לחיבור השכונה למרכז, אך גם קשב לצרכים של התושבים בכל מה שקשור לתמהיל. לצד זאת, לא כל דבר שנתפס כהצלחה תמיד יהיה הצלחה: מרכזי חלוקת דואר פשוטים אמנם יוצרים תנועה אך לרוב לא מגדילים הוצאה, משחקיות שמתבססות על מתקני משחק בלבד מתקשות להתקיים על 4 שעות פעילות אחר צהריים – ניצול התשתית לעריכת אירועים או פתיחה של צהרונים/משפחתונים מגדילה את ההכנסה מאותו הנכס ומגדילה רווחיות. בתי אוכל שמתחרים אחד בשני ישירות ברמת מוצרים ובמחירים שונים יפגעו אחד בשני וישנן דוגמאות נוספות.

יזם ללא אורך נשימה יתקשה להתרומם

מרכז שכונתי הוא לא נכס עם תשואה חריגה, הוא דורש מחשבה והשקעה והרבה הבנה של הקהילה. יזם ללא אורך נשימה והבנה של סוג המסחר הזה יתקשה להתרומם. בשנים הקרובות יוקמו מרכזים שכונתיים נוספים וצפוי להם אתגר רב למשוך את התושבים שמאכלסים את השכונות הקרובות להם בכלים רבים. חלק מהאתגרים של המרכזים החדשים כמו גם הוותיקים הוא להגדיל את הלגיטימיות שלהם כמוקדי בילוי קרובים לבית, לגבש מודל נכון לחיבור בין קנייה באינטרנט ובין איסוף מוצרים (יצירת ערך בצמצום ה-last mile), לבחור את התמהיל שתואם את אופי האוכלוסייה ובעיקר לייצר פעילות מתמשכת ככל האפשר במהלך שעות היום, גם של תושבים מחוץ לשכונה. מדידת ההצלחה של המרכזים הללו, היא בראש ובראשונה בפדיון וברמת השכירות שגובים בעלי הנכסים אבל הדרך לשם נמדדת בזיהוי מי מגיע למרכז (ומי לא) ומה התפיסות ביחס אליו, באיזו תדירות הוא מגיע למרכז והכי חשוב כמה הוא מוציא במרכז ומה יגרום לו להוציא יותר.

לקבלת עדכונים בוואטספ >>> לחצו כאן

מכירים מישהו שצריך לקרוא את הפוסט? שתפו אותו. ?